V posledních měsících se velmi často skloňuje problematika vývoje realitního a hypotečního trhu a vliv na ceny nemovitostí. Vychází různé rozhovory či články, které jsou buď veskrze pozitivní, nebo naopak velmi negativní. V následujícím článku představíme, jak aktuální a budoucí vývoj vidíme z hlediska našich zkušeností ve znalecké kanceláři EqSA.

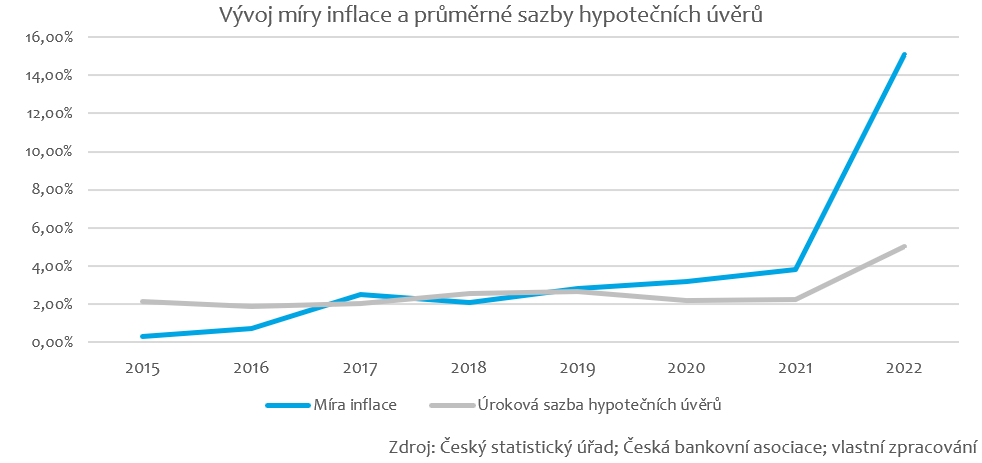

Obecně platí, že realitní a hypoteční trh jsou úzce propojené a vzájemně se ovlivňují. Z údajů České bankovní asociace vyplývá, že se pokles poskytnutých hypotečních úvěrů se meziročně zmírnil - v lednu to bylo na 80 %, v únoru na 69 % a březnové údaje ukazují 59 %. Nicméně právě pokles objemu poskytnutých hypoték, který jsme v posledních měsících mohli vidět, má vliv na realitní trh, protože méně lidí si může dovolit kupovat či refinancovat nemovitosti. Úrokové sazby na hypoteční úvěry jsou pak jedním z důležitých faktorů, který ovlivňuje poptávku po nemovitostech. Pokud se sazby snižují a peníze jsou pro lidi levnější, může to zvýšit zájem o koupi nemovitostí. Naopak pokud dochází ke zvyšování sazeb touha lidí nakupovat nemovitosti zpravidla klesá. Vývoj úrokových sazeb závisí zejména na vývoji inflace, která se zejména v loňském roce pohybovala na velmi vysoké úrovni 15,1 %, Šlo o druhou nejvyšší hodnotu od vzniku samostatné České republiky. Právě vysoká inflace tlačila na růst základní úrokové sazby ovlivňující úrokovou míru hypotečních úvěrů, která nejčastěji oscilovala kolem úrovně 6 %. To je významný nárůst zejména proti předcovidovým a covidovým rokům, kdy se úroková míra hypotečních úvěrů pohybovala kolem 2 %, často i významně pod touto hranicí. Takto nízkou úroveň však nelze považovat za dlouhodobě udržitelnou.

Ačkoliv je velmi obtížné v současné době predikovat jakýkoliv vývoj, na základě posledních průzkumů lze v následujících měsících předpokládat stagnaci a postupné snižování úrokových sazeb hypotečních úvěrů. Ke konci tohoto roku, by taktéž mělo dojít ke snižování míry inflace. V příštím roce by pak úrokové sazby hypoték mohly najít svou novou rovnovážnou úroveň, a to pravděpodobně kolem 3,5 %.

Uvedený nárůst úrokových sazeb hypotečních úvěrů a míry inflace má za následek pokles reálné mzdy obyvatel, současně se úroveň úrokové sazby odráží ve výši měsíční splátky. Zejména z uvedených důvodů proto docházelo v poslední době ke stagnaci na realitním trhu. Klesající poptávka po koupi nemovitých věcí pak zapříčinila ochlazení trhu, kdy v některých lokalitách a u některých typů nemovitostí docházelo ke snižování tempa růstu jejich cen až k jejich reálnému poklesu.

Pokles cen nemovitostí byl zaznamenán převážně v méně atraktivních lokalitách České republiky, u starších nemovitostí před rekonstrukcí a s vyšší energetickou náročností či u secondhandových bytů. Dle dat společnosti Valuo Technologies s. r. o., která analyzovala kupní smlouvy zapsané v katastru nemovitostí, byl meziroční pokles v březnu 2023 oproti březnu 2022 na úrovni 19 %, Ve Zlínském a Karlovarském kraji až přes 50 %. Počet prodejů naopak vzrostl v Praze a v Pardubickém kraji, který je velmi dobře dostupný a potvrzuje svou atraktivní pozici. U bytů umístěných v domech starších než 3 roky je pak situace nejhorší za posledních 7 let, kdy pokles mezi prvními kvartály roku 2022 a 2023 činí 24 %. Naopak počty prodaných bytů v domech mladších než 3 roky zaznamenává setrvačný nárůst, nicméně se snižuje jeho tempo růstu.

Ačkoliv se většinou uvádí, že Praha je specifický trh, kterého se obecný vývoj netýká, podle nejaktuálnějších dat docházelo i u některých nemovitostí v Praze k mírnému úpadku jejich cen. Jednalo se hlavně o nemovitosti méně atraktivní, například byty v původním stavu v panelových domech situované na okraji hlavního města. Nejedná se však o signifikantní pokles celého pražského secondhandového trhu, avšak pouze o jednotlivé nemovitosti, které se do nabídky dostávají převážně proto, že jejich majitelé potřebují nemovitost z různých důvodů prodat, často také v časové tísni.

Závěrem je nutné konstatovat, že veškerá nemovitostní data týkající se sekundárního trhu, tedy starších nemovitostí, lze zkoumat jen na základě historických dat, nejčastěji se zpožděním jednoho kvartálu. Ačkoliv se tedy jedná o nejaktuálnější data, zobrazují reálnou skutečnost konce loňského roku. V návaznosti na již uvedené a s ohledem na možnost sjednání různých slev či zvýhodnění u bankovních institucí, kdy jsou právě jarní měsíce nejideálnějším obdobím, se lze domnívat, že právě výhodnější bankovní podmínky a následně také pokles inflace a úrokových sazeb by mohl minimálně do konce tohoto roku realitní trh opět nastartovat.

💬 Komentáře (0)

Zatím zde nejsou žádné komentáře. Buďte první!